هوش مالی نیازی به سرمایه گذاری ریسکی و پر خطر و یا داشتن هزاران دلار در بانک ندارد. مهم نیست که وضعیت فعلی شما چیست، در هر صورت می توانید در زندگی روزمره خود از لحاظ مالی باهوش تر باشید. با تخصیص بودجه شروع کنید تا به شما در ماندن در این راه کمک کرده و اهداف مالی تان را در اولویت قرار دهید. سپس می توانید در پرداخت بدهی خود، ایجاد پس انداز خود و تصمیم گیری در مورد هزینه ها بهتر کار کنید.

قسمت اول: مدیریت بودجه خود

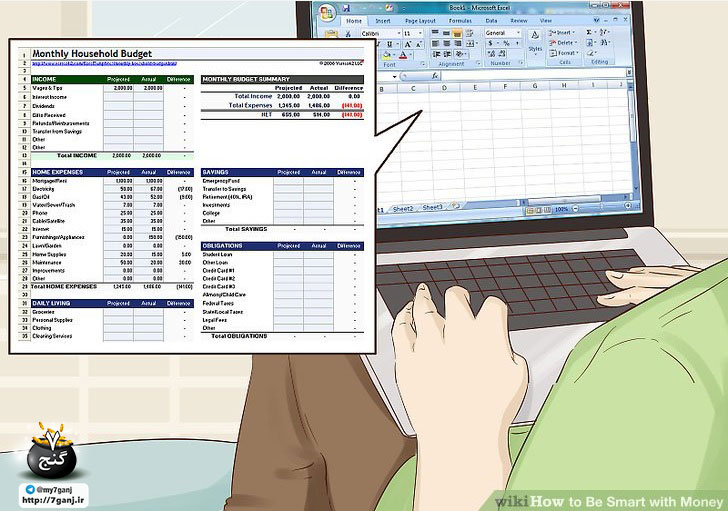

1. اهداف مالی خود را تعیین کنید. فهمیدن آنچه در راستای آن کار می کنید به شما در ایجاد بودجه برای تأمین نیازهایتان کمک می کند. آیا می خواهید بدهی تان را بپردازید؟ آیا برای یک خرید اصلی پس انداز می کنید؟ آیا شما فقط به دنبال ثبات اقتصادی هستید؟ اولویت های برتر خود را مشخص کنید تا بتوانید بودجه خود را متناسب با آنها بسازید.

2. به درآمد کلی ماهانه خود نگاه کنید. بودجه هوشمندانه بودجه ای نیست که از دستمزد شما فراتر برود. با محاسبه کل درآمد ماهانه خود شروع کنید. نه تنها پولی را که از محل کار دریافت می کنید بلکه هر وجهی را که از چیزهایی مانند مسائل جانبی، نفقه و یا سرپرستی از کودک دریافت می کنید، در نظر بگیرید. اگر درآمد و هزینه های مشترک خود را با شریک زندگی خود به اشتراک می گذارید، درآمد ترکیبی خود را محاسبه کنید تا بودجه خانوار مشخص شود.

- هدف شما این است که مخارج ماهانه تان بیش از آنچه که درآمد دارید، فراتر نرود. شرایط اضطراری و موارد غیرقابل پیش بینی اتفاق می افتند اما سعی کنید هدف خود را برای استفاده نکردن از کارت اعتباری خود برای موارد غیر ضروری تعیین کنید.

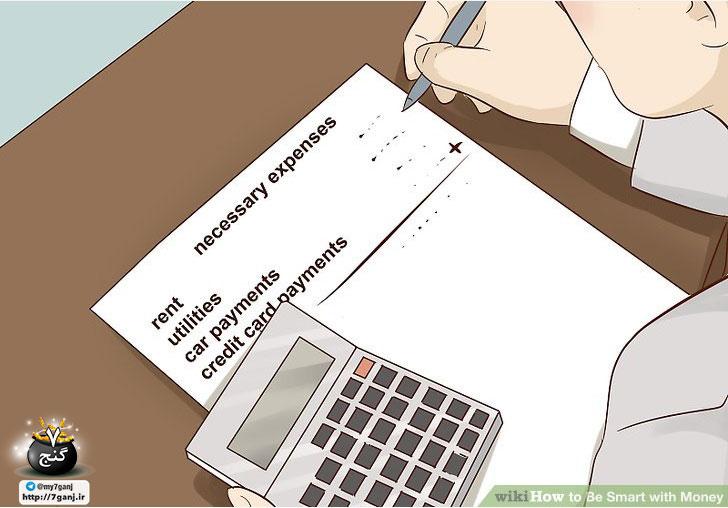

3. هزینه های لازم خود را محاسبه کنید. اولویت اول شما در ایجاد بودجه بهتر باید مواردی باشد که باید هر ماه پرداخت شود. پرداخت این هزینه ها باید اولویت اول شما باشد زیرا این موارد نه تنها برای فعالیت های روزانه ضروری است بلکه می تواند به اعتبار شما آسیب برساند اگر نتوانید به طور کامل و به موقع آنها را پرداخت کنید.

- این هزینه ها ممکن است شامل وام یا اجاره شما، خدمات شهری، پرداختی های ماشین و پرداخت کارت اعتباری و همچنین مواردی مانند مواد غذایی، بنزین و بیمه شما باشد.

- پرداخت قبوض خود را به صورت خودکار تنظیم کنید تا اولویت بندی آنها آسان شود. به این ترتیب پول در روز موعد صورتحساب از حساب شما خارج می شود. فقط اگر مطمئن هستید که هر ماه پول کافی برای پرداخت آن صورتحساب را دارید، به صورت خودکار پرداخت هزینه را تنظیم کنید.

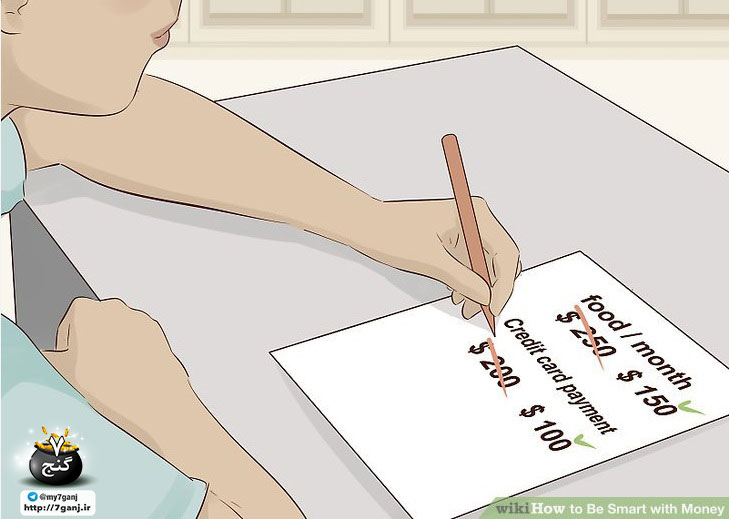

4. هزینه های غیر ضروری خود را فاکتور بگیرید. حساب دخل و خرج بهترین کار را می کند که زندگی روزمره شما را منعکس کند. به هزینه های منظم و غیر ضروری خود نگاهی بیندازید و آنها را در دخل و خرج خود بگنجانید تا بتوانید هزینه های خود را پیش بینی کنید. اگر به عنوان مثال هر روز صبح یک قهوه در راه محل کار خود می خرید، آن را به دخل و خرج خود اضافه کنید.

5. به دنبال راه هایی برای صرفه جویی باشید. ایجاد بودجه به شما کمک می کند تا مواردی را که می توانید از هزینه های عادی خود خارج کنید شناسایی کرده و به پس انداز یا پرداخت بدهی خود تبدیل کنید. به عنوان مثال سرمایه گذاری روی خرید یک قهوه ساز و لیوان خوب می تواند به شما کمک کند در سال های بعد در خرید قهوه صبحگاهی خود از کافه صرفه جویی کنید.

- هزینه های بلند مدت خود را فراموش نکنید. مواردی از قبیل بیمه نامه را بررسی کنید و ببینید راه هایی وجود دارد که بتوانید آنها را عقب بیندازید. به عنوان مثال، اگر شما در حال پرداخت هزینه یک تصادف و بیمه یک اتومبیل قدیمی هستید به بیمه جدید فکر کنید.

6. مخارج ماهانه خود را پیگیری کنید. دخل و خرج، راهنمایی برای عادت های کلی هزینه شما است. هزینه واقعی شما بسته به نیازهای شخصی شما هر ماه متفاوت خواهد بود. هزینه های خود را با استفاده از یادداشت هزینه ها یا حتی اپلیکیشن برنامه ریزی بودجه پیگیری کنید تا به شما کمک کند اطمینان حاصل کنید که هر ماه در خرج کردن زیاده روی نمی کنید.

- اگر از اهداف دخل و خرج خود فراتر رفته اید، خود را مورد سرزنش قرار ندهید و نگویید که از هوش مالی پایینی برخوردارید. از این فرصت استفاده کنید تا ببینید نیاز به تجدید نظر در بودجه خود برای هزینه های جدید دارید. به خود یادآوری کنید که اتفاقات غیر مترقبه برای همه اتفاق می افتد و هنوز می توانید به جایی که می خواهید برسید.

7. مقداری پس انداز در بودجه خود ایجاد کنید. دقیقاً چقدر پس انداز شما بستگی به شغل، هزینه های شخصی و اهداف مالی فردی شما دارد. با این حال، صرفه جویی در هر ماه هر چه قدر که هست نیاز است. آن پول را در یک حساب پس انداز جدا از حساب بانکی اصلی خود نگه دارید تا به طور اتفاقی هزینه نشود.

- این پس انداز باید از هر سرمایه گذاری دیگری که می خواهید داشته باشید جدا باشد. ایجاد یک تراز کلی پس انداز عمومی به شما کمک می کند در صورت بروز موارد اضطراری مانند تعمیر عمده در خانه یا از دست دادن غیر منتظره شغل خود، از حمایت مالی خود برخوردار شوید.

- بسیاری از افراد با هوش مالی بالا، پس انداز از هزینه های شش ماهه را توصیه می کنند. اگر بدهی زیادی دارید که باید پرداخت کنید، برای یک حساب پس انداز، جزئی از هزینه های دو ماهه خود را هدف بگیرید. سپس بقیه وجه خود را روی بدهی خود متمرکز کنید.

قسمت دوم: پرداخت بدهی

1. دریابید چقدر بدهکار هستید. برای درک چگونگی بهتر پرداخت بدهی خود، ابتدا باید بدانید که چقدر بدهکار هستید. همه بدهی های خود را از جمله کارت های اعتباری، وام های کوتاه مدت ، وام های دانشجویی و هرگونه وام و اعتبار یا تأمین اعتبار خودکار را در نظر بگیرید. به شماره بدهی های کل خود بنگرید تا به شما کمک کند درک کنید که چقدر بدهکار هستید و چقدر طول می کشد تا واقعاً بتوانید آن را پرداخت کنید.

2. بدهی هایی با بهره بالا را در اولویت قرار دهید. بدهی هایی مانند کارت های اعتباری نسبت به مواردی مانند وام های دانشجویی، نرخ بهره بالاتری دارند. هرچه مدت بیشتری پرداخت بدهی هایی با بهره بالا طول بکشد، در نهایت پول بیشتری می پردازید. پرداخت بدهی های با بهره بالا را در اولویت خود قرار دهید، حداقل پرداخت بدهی های دیگر را انجام دهید و پول اضافی را در اولویت های بدهی برتر خود قرار دهید.

- اگر وام کوتاه مدت دارید (به عنوان مثال وام خودرو)، آن را نیز در اسرع وقت پرداخت کنید. این وام ها اگر به طور کامل و به موقع پرداخت نشوند، می توانند بسیار گران شوند.

قسمت سوم: هوش مالی با ذخیره پس انداز

1. یک هدف برای پس انداز انتخاب کنید. هنگامی که می دانید برای چه چیزی پس انداز می کنید، صرفه جویی آسان تر می شود. سعی کنید هدفی مانند ایجاد یک صندوق اضطراری، پس انداز برای پیش پرداخت، پس انداز برای خرید عمده خانواده یا ایجاد صندوق بازنشستگی را تعیین کنید.

2. پس انداز خود را در یک حساب جداگانه نگه دارید. اگر تازه کار بر روی هوش مالی را شروع کنید، یک حساب پس انداز معمولاً ساده ترین مکان برای قرار دادن پس اندازتان است. اگر از قبل صندوق اضطراری دارید و مبلغ معقولی برای سرمایه گذاری مانند 1000 دلار دارید، ممکن است چیزی را مانند گواهی سپرده در نظر بگیرید. این ها پس انداز پول شما را برای رسیدن به یک دوره مشخص سخت تر می کنند اما نرخ بهره بالاتری را به شما پرداخت می کنند.

- جدا کردن پس انداز خود از حساب اصلی خود باعث می شود که هزینه های خود را کمتر کنید.

- بسیاری از بانک ها به شما این امکان را می دهند یک انتقال خودکار بین حساب های پس انداز و حساب اصلی خود تنظیم کنید. یک مبلغ انتقال ماهانه را از برای پس انداز خود تنظیم کنید حتی اگر مبلغ کمی باشد. این یک روش نسبتاً آسان برای ایجاد پس انداز شماست.

- یکی از هوشمندانه ترین کارهایی که برای رسیدن به هوش مالی می توانید با پول خود انجام دهید ایجاد حساب بازنشستگی است. حتی اگر شما فقط می توانید مبلغ کمی در یک زمان جمع کنید، گرفتن پول در زمان پیری می تواند واقعا کمک کند وقتی که می خواهید پس انداز کنید.

3. افزایش سرمایه و پاداش. اگر افزایش حقوق، جایزه، بازپرداخت مالیات یا یک پول بادآورده غیر منتظره دریافت کردید، آن را در حساب پس انداز خود نگه دارید یا در صورت داشتن یک حساب بازنشستگی آنجا قرارش دهید. این یک روش آسان برای کمک به افزایش حساب شما بدون به خطر انداختن بودجه جاری است.

- اگر درآمد کسب کردید، تفاوت بین دخل و خرج خود را مستقیماً در پس انداز خود سرمایه گذاری کنید. از آنجایی که شما برنامه ای برای خرج کردن حقوق و دستمزد جدید خود ندارید، می توانید از هجوم نقدی جدید برای تهیه پس انداز خود استفاده کنید.

4. هر درآمد اضافی را به پس انداز خود اختصاص دهید. اگر روی مباحث جانبی کار می کنید، دخل و خرج خود را بر اساس منبع اصلی درآمد تعیین کنید و سایر درآمد خود را به حساب پس انداز یا بازنشستگی خود اختصاص دهید. این کار باعث می شود در ضمن راحت تر خرج کردن، پس انداز خود را هم سریعتر رشد دهید.

قسمت چهارم: عاقلانه خرج کردن پول

1. نیازهای خود را در اولویت قرار دهید. هر دوره بودجه را با پرداخت نیازهای خود شروع کنید. این می تواند شامل اجاره یا وام شما، قبض خدمات، بیمه، گاز و برق و آب، مواد غذایی، هزینه های مکرر پزشکی و سایر هزینه های ممکن شما باشد. تا زمانی که تمام هزینه های لازم زندگی شما پرداخت نشده است، هیچ پولی را برای هزینه های غیر ضروری صرف نکنید.

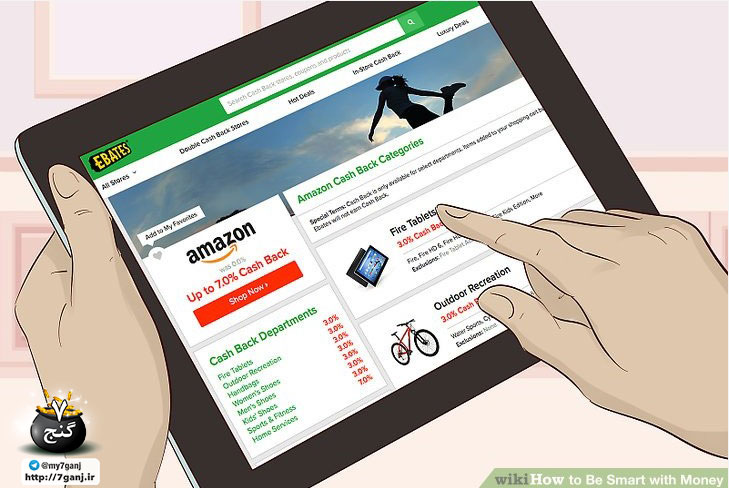

2. خرید آنلاین. به راحتی می توانید به طور مکرر عادت به خرید در همان مکان داشته باشید اما گذاشتن وقت برای خرید آنلاین می تواند به شما در یافتن بهترین معاملات کمک کند. در فروشگاه های آنلاین جستجو کنید تا بهترین قیمت را برای نیازهای خود جستجو کنید.

- به فروشگاه هایی نگاه کنید که ممکن است فروش فوق العاده داشته باشند یا کالاهای آخر فصل را با تخفیف یا به عنوان کالاهای ویژه در اختیار شما قرار دهند.

- فروشگاه های عمده فروشی می توانند برای خرید چیزهایی که زیاد استفاده می کنید یا مواردی که تاریخ مصرف ندارند، مانند لوازم نظافت، مفید باشند.

3. لباس و کفش را در پایان فصل بخرید. سبک های جدید پوشاک، کفش و اکسسوری به طور کلی فصلی به بازار عرضه می شوند. خرید در پایان فصل می تواند به شما در یافتن قیمت بهتر در مورد پوشاک کمک کند. خرید آنلاین به خصوص برای لباس های خارج از فصل مفید است زیرا همه فروشگاه ها کالاهای غیر فصلی نخواهند داشت.

4. به جای کارت از پول نقد استفاده کنید. این یک هوش مالی قوی است که برای هزینه های غیر ضروری مانند بیرون رفتن برای غذا خوردن یا دیدن یک فیلم، بودجه تعیین کنید. قبل از بیرون رفتن مقدار لازم وجه نقد را با خود ببرید و کارت های خود را در خانه بگذارید. این کار باعث می شود که هزینه های شما کاهش یابد.

5. نظارت بر هزینه های خود. در نهایت برای رسیدن به هوش مالی تا زمانی که بیشتر از آنچه که دریاقتی دارید، هزینه نمی کنید، باید هدف اصلی تان باشد. به طور منظم هزینه های خود را به هر روشی که برای شما مناسب است، نظارت کنید. ممکن است شما ترجیح دهید هر روز حساب بانکی خود را بررسی کنید، یا می توانید برای پیگیری هزینه های خود در یک برنامه نظارت بر پول ثبت نام کنید.

منبع:

wikihow

اضافه کردن دیدگاه

اضافه کردن دیدگاه